10жңҲ26ж—Ҙжҷҡй—ҙпјҢCXOйҫҷеӨҙиҚҜжҳҺеә·еҫ·пјҲ603259.SH/2359.HKпјүиҝһеҸ‘дёӨд»ҪйҮҚзЈ…е…¬е‘ҠгҖӮ

дёҖеҲҷжҳҜжӢҹд»Ҙ28дәҝе…ғеҗ‘й«ҳз“ҙжҠ•иө„еҮәе”®еә·еҫ·ејҳзҝјгҖҒжҙҘзҹіеҢ»иҚҜ100%иӮЎжқғпјӣеҸҰдёҖеҲҷжҳҜ2025е№ҙдёүеӯЈжҠҘдәӨеҮәдә®зңјжҲҗз»©еҚ•пјҢеүҚдёүеӯЈеәҰеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”жҝҖеўһ84.84%иҮі120.76дәҝе…ғпјҢеҚ•еӯЈеәҰжҜӣеҲ©зҺҮж”ҖеҚҮиҮі46.62%пјҢеҲӣдёӢиҝ‘дә”е№ҙж–°й«ҳгҖӮ

иҚҜжҳҺеә·еҫ·йҖҡиҝҮеүҘзҰ»дёҙеәҠCROеҸҠSMOпјҲдёҙеәҠз ”з©¶жңҚеҠЎпјүдёҡеҠЎпјҢиҒҡз„ҰжӣҙжңүжҠӨеҹҺжІігҖҒй«ҳжҜӣеҲ©зҡ„еҢ–еӯҰе°ҸеҲҶеӯҗD&MпјҲе·Ҙиүәз ”еҸ‘дёҺз”ҹдә§пјүеҸҠж–°еҲҶеӯҗTIDESпјҲеҜЎж ёиӢ·й…ёе’ҢеӨҡиӮҪпјүдё»зәҝдёҡеҠЎпјҢжҢҒз»ӯејәеҢ–е…¶дёҖдҪ“еҢ–гҖҒз«ҜеҲ°з«Ҝзҡ„CRDMOпјҲеҗҲеҗҢз ”з©¶гҖҒе·ҘиүәејҖеҸ‘дёҺе•ҶдёҡеҢ–з”ҹдә§пјүе№іеҸ°дјҳеҠҝгҖӮеңЁCXOиЎҢдёҡеҲҶеҢ–еҠ еү§гҖҒең°зјҳж”ҝжІ»йЈҺйҷ©жңӘж¶Ҳзҡ„иғҢжҷҜдёӢпјҢиҚҜжҳҺеә·еҫ·дёҖжӯҘжӯҘеҒҡиө·дәҶвҖңеҮҸжі•вҖқгҖӮ

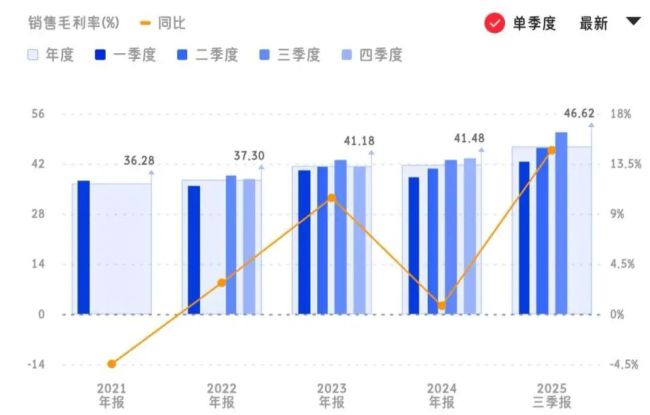

еҚ•еӯЈжҜӣеҲ©зҺҮж–°й«ҳпјҢеңЁжүӢи®ўеҚ•й”Ғе®ҡжңӘжқҘвҖңзІ®иҚүвҖқ

иҚҜжҳҺеә·еҫ·зҡ„дёүеӯЈжҠҘе‘ҲзҺ°еҮәж ёеҝғдёҡеҠЎзЁіеҒҘгҖҒ第дәҢжӣІзәҝзҝ»еҖҚеўһй•ҝзҡ„зү№еҫҒгҖӮ

д»Һз»ҸиҗҘж•°жҚ®жқҘзңӢпјҢе…¬еҸёеүҚдёүеӯЈеәҰе…ұе®һзҺ°иҗҘдёҡ收е…Ҙ328.57дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ18.61%пјӣе…¶дёӯжҢҒз»ӯз»ҸиҗҘдёҡеҠЎж”¶е…Ҙ324.5дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ22.51%гҖӮе®һзҺ°еҪ’жҜҚеҮҖеҲ©ж¶Ұ120.76дәҝе…ғпјҢеҗҢжҜ”еӨ§е№…еўһй•ҝ84.84%пјӣжүЈйҷӨеҮәе”®иҒ”иҗҘдјҒдёҡиӮЎзҘЁзӯүйқһз»ҸеёёжҖ§жҚҹзӣҠеҗҺпјҢжүЈйқһеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә95.22дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ42.51%пјҢд»ҚдҝқжҢҒй«ҳеҸҢдҪҚж•°еўһйҖҹпјҢеҚ°иҜҒдәҶдё»иҗҘдёҡеҠЎзҡ„йҹ§жҖ§гҖӮ

иҙўжҠҘжңҹеҶ…пјҢиҚҜжҳҺеә·еҫ·зӣҲеҲ©иғҪеҠӣжҢҒз»ӯдјҳеҢ–пјҢ第дёүеӯЈеәҰжҜӣеҲ©зҺҮиҫҫеҲ°46.62%пјҢеҲӣиҝ‘дә”е№ҙеҚ•еӯЈжҜӣеҲ©зҺҮж–°й«ҳгҖӮ

иҚҜжҳҺеә·еҫ·иҝ‘дә”е№ҙеҚ•еӯЈеәҰжҜӣеҲ©зҺҮиЎЁзҺ°

ж”Ҝж’‘дёҡз»©еўһй•ҝзҡ„ж ёеҝғеҠЁеҠӣпјҢжқҘиҮӘCRDMOжЁЎејҸзҡ„жҢҒз»ӯеҸ‘еҠӣгҖӮиҚҜжҳҺеә·еҫ·дёҡеҠЎеҲҶдёәеҢ–еӯҰдёҡеҠЎгҖҒжөӢиҜ•дёҡеҠЎгҖҒз”ҹзү©еӯҰдёҡеҠЎеҸҠе…¶д»–дёҡеҠЎеӣӣеӨ§жқҝеқ—гҖӮдҪңдёәиҚҜжҳҺеә·еҫ·еҺӢиҲұзҹізҡ„еҢ–еӯҰдёҡеҠЎпјҢеүҚдёүеӯЈеәҰ收е…Ҙиҫҫ259.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ29.28%гҖӮ

е…¶дёӯпјҢRпјҲе°ҸеҲҶеӯҗиҚҜзү©еҸ‘зҺ°пјүдёҡеҠЎдёәдёӢжёёжҢҒз»ӯеј•жөҒпјҢиҝҮеҺ»12дёӘжңҲйҮҢдёәе®ўжҲ·жҲҗеҠҹеҗҲжҲҗ并дәӨд»ҳи¶…иҝҮ43дёҮдёӘж–°еҢ–еҗҲзү©пјҢеҗҢж—¶пјҢеүҚдёүеӯЈеәҰRеҲ°DиҪ¬еҢ–еҲҶеӯҗ250дёӘгҖӮ

е°ҸеҲҶеӯҗD&MдёҡеҠЎж”¶е…ҘеҗҢжҜ”еўһй•ҝ14.1%иҮі142.4дәҝе…ғпјҢеүҚдёүеӯЈеәҰдёҡеҠЎз®ЎзәҝзҙҜи®Ўж–°еўһ621дёӘеҲҶеӯҗпјҢжңҹжң«з®ЎзәҝжҖ»ж•°иҫҫеҲ°3430дёӘпјҢеҢ…жӢ¬80дёӘе•ҶдёҡеҢ–йЎ№зӣ®гҖҒ87дёӘдёҙеәҠв…ўжңҹйЎ№зӣ®гҖҒ374дёӘдёҙеәҠв…ЎжңҹйЎ№зӣ®гҖҒ2889дёӘдёҙеәҠеүҚе’ҢдёҙеәҠв… жңҹйЎ№зӣ®гҖӮ

иҚҜжҳҺеә·еҫ·дёҡеҠЎжһ„жҲҗеҸҠиҗҘ收еҚ жҜ”жғ…еҶө

еҢ–еӯҰдёҡеҠЎдёӯпјҢд»ҘTIDESпјҲеҜЎж ёиӢ·й…ёе’ҢеӨҡиӮҪпјүиЎЁзҺ°е°ӨдёәзӘҒеҮәпјҢд»Ҙ121.1%зҡ„еҗҢжҜ”еўһйҖҹе®һзҺ°78.4дәҝе…ғ收е…ҘпјҢжҲҗдёә第дәҢеўһжӣІзәҝзҡ„е…ій”®еј•ж“ҺгҖӮиҝҷдёҖзҝ»еҖҚејҸеўһй•ҝпјҢж—ўеҸ—зӣҠдәҺе…ЁзҗғGLP-1зұ»еҮҸйҮҚиҚҜзү©зӯүзғӯй—ЁиөӣйҒ“зҡ„йңҖжұӮжҝҖеўһпјҢд№ҹжәҗдәҺе…¬еҸёжҸҗеүҚеёғеұҖзҡ„дә§иғҪйҮҠж”ҫгҖӮжҲӘиҮідёүеӯЈеәҰжң«пјҢеӨҡиӮҪеӣәзӣёеҗҲжҲҗеҸҚеә”йҮңжҖ»дҪ“з§Ҝе·Іи¶…10дёҮеҚҮпјҢдёәжүҝжҺҘиҜәе’ҢиҜәеҫ·гҖҒзӨјжқҘзӯүе…¬еҸёзҡ„е…Ёзҗғи®ўеҚ•жҸҗдҫӣдәҶж”Ҝж’‘гҖӮ

жҲӘиҮі9жңҲжң«пјҢиҚҜжҳҺеә·еҫ·жҢҒз»ӯз»ҸиҗҘдёҡеҠЎеңЁжүӢи®ўеҚ•й«ҳиҫҫ598.8дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ41.2%пјҢиҝң超收е…ҘеўһйҖҹпјҢдёәжңӘжқҘ1-2е№ҙзҡ„дёҡз»©еўһй•ҝй”Ғе®ҡдәҶе……и¶івҖңзІ®иҚүвҖқпјҢд№ҹи®©е…¶ж•ўдәҺе°Ҷе…Ёе№ҙжҢҒз»ӯз»ҸиҗҘдёҡеҠЎж”¶е…ҘеўһйҖҹжҢҮеј•д»Һ13%-17%дёҠи°ғиҮі17%-18%гҖӮ

иҚҜжҳҺеә·еҫ·иҝҳе°Ҷ2025е№ҙе…Ёе№ҙж•ҙдҪ“收е…ҘжҢҮеј•д»Һ425дәҝе…ғ-435дәҝе…ғпјҢдёҠи°ғиҮі435дәҝе…ғ-440дәҝе…ғпјҢеҗҢжҜ”еҺ»е№ҙеўһе№…е°ҶиҫҫеҲ°10.85%-12.13%гҖӮ

йңҖжіЁж„Ҹзҡ„жҳҜпјҢеҪ’жҜҚеҮҖеҲ©ж¶Ұзҡ„й«ҳеўһйҖҹиғҢеҗҺпјҢйқһз»ҸеёёжҖ§ж”¶зӣҠиҙЎзҢ®жҳҫи‘—гҖӮжҠҘе‘ҠжңҹеҶ…пјҢиҚҜжҳҺеә·еҫ·еҮәе”®иҒ”иҗҘдјҒдёҡиҚҜжҳҺеҗҲиҒ”йғЁеҲҶиӮЎзҘЁпјҢдёәеҮҖеҲ©ж¶ҰеёҰжқҘеӨ§йўқеўһеҺҡгҖӮ10жңҲ8ж—ҘпјҢе…¬еҸёеҶҚж¬ЎжҠӣе”®иҚҜжҳҺеҗҲиҒ”2.47%иӮЎд»ҪпјҢжҚўеҸ–16.79дәҝе…ғеҮҖ收зӣҠпјҢе…Ёе№ҙзҙҜи®ЎжҠ•иө„еҮҖ收зӣҠиҫҫ43.51дәҝе…ғгҖӮ

жө·еӨ–й«ҳжӯҢеӣҪеҶ…еҫ…жҳҘ й«ҳз“ҙ28дәҝд№°иө°вҖңж…ўеҸҳйҮҸвҖқ

еҰӮд»ҠпјҢиҚҜжҳҺеә·еҫ·еҸҲдёҖеҸЈж°”еүҘзҰ»еә·еҫ·ејҳзҝјдёҺжҙҘзҹіеҢ»иҚҜдёӨ家公еҸёпјҢе°ҶдёҙеәҠCROеҸҠSMOдёҡеҠЎж•ҙдҪ“еҮәжё…гҖӮ

еҗҢж—ҘжҠ«йңІзҡ„иө„дә§еҮәе”®е…¬е‘ҠжҳҫзӨәпјҢиҚҜжҳҺеә·еҫ·е…Ёиө„еӯҗе…¬еҸёдёҠжө·иҚҜжҳҺжӢҹе°Ҷеә·еҫ·ејҳзҝјдёҺжҙҘзҹіеҢ»иҚҜ100%иӮЎжқғпјҢд»Ҙ28дәҝе…ғеҹәеҮҶд»·иҪ¬и®©з»ҷй«ҳз“ҙжҠ•иө„ж——дёӢж–°и®ҫз«Ӣзҡ„дё–е’ҢиһҚгҖҒдё–е’Ңж…•дёӨ家дјҒдёҡз®ЎзҗҶе…¬еҸёпјҢж Үзҡ„е…¬еҸёдё»иҗҘдёҙеәҠз ”з©¶жңҚеҠЎгҖӮ

д»ҺиЎҢдёҡз«һдәүж јеұҖжқҘзңӢпјҢдёҙеәҠCROйўҶеҹҹе·ІжҳҜе·ЁеӨҙжһ—з«Ӣзҡ„зәўжө·еёӮеңәгҖӮеӣҪйҷ…еұӮйқўжңүиүҫжҳҶзә¬пјҲIQVIAпјүгҖҒвҖҢзІҫйјҺеҢ»иҚҜвҖҢпјҲParexelпјүзӯүиҖҒзүҢзҺ©е®¶пјҢеӣҪеҶ…еҲҷжңүжі°ж јеҢ»иҚҜзӯүз»қеҜ№йҫҷеӨҙпјҢиҚҜжҳҺеә·еҫ·еңЁиҜҘйўҶеҹҹжңӘиғҪеҪўжҲҗе·®ејӮеҢ–з«һдәүдјҳеҠҝгҖӮжӣҙе…ій”®зҡ„жҳҜпјҢдёҙеәҠCROдёҡеҠЎе…·жңүйЎ№зӣ®е‘Ёжңҹй•ҝгҖҒдәәеҠӣжҲҗжң¬й«ҳгҖҒз®ЎзҗҶеӨҚжқӮеәҰй«ҳзҡ„зү№зӮ№пјҢдё”еҲ©ж¶ҰзҺҮжҳҫи‘—дҪҺдәҺCDMOдёҡеҠЎгҖӮ

иҙўжҠҘжҳҫзӨәпјҢиҚҜжҳҺеә·еҫ·дёҙеәҠCROеҸҠSMOдёҡеҠЎпјҲеҪ’еұһжөӢиҜ•дёҡеҠЎжқҝеқ—пјүеүҚдёүеӯЈеәҰ收е…ҘеҗҢжҜ”дёӢж»‘6.4%иҮі12.1дәҝе…ғпјҢжҲҗдёәе”ҜдёҖиҙҹеўһй•ҝзҡ„дёҡеҠЎпјҢеҚ°иҜҒе…¶еўһй•ҝд№ҸеҠӣзҡ„зҺ°зҠ¶пјӣе…¶дёӯпјҢйҡҸзқҖеҺҶеҸІи®ўеҚ•йҖҗжёҗиҪ¬еҢ–дёә收е…ҘпјҢSMOдёҡеҠЎж”¶е…ҘеҗҢжҜ”дёӢйҷҚ0.7%гҖӮ2024е№ҙпјҢиҜҘйЎ№дёҡеҠЎзҡ„收е…ҘжҳҜ18.1дәҝе…ғпјҢеҚ жҖ»иҗҘ收жҜ”йҮҚдёҚи¶і5%гҖӮ

жӯӨж¬ЎеҮәе”®зҡ„жҲҳз•Ҙж„Ҹеӣҫеҹәжң¬жҳҺзЎ®гҖӮдёҖж–№йқўпјҢйҖҡиҝҮеүҘзҰ»йқһж ёеҝғиө„дә§пјҢе…¬еҸёеҸҜе°Ҷиө„жәҗйӣҶдёӯдәҺиҚҜзү©еҸ‘зҺ°гҖҒе®һйӘҢе®ӨжөӢиҜ•гҖҒе·ҘиүәејҖеҸ‘дёҺз”ҹдә§зӯүдјҳеҠҝйўҶеҹҹпјҢиҝӣдёҖжӯҘејәеҢ–CRDMOдёҖдҪ“еҢ–е№іеҸ°зҡ„еҚҸеҗҢж•Ҳеә”пјӣеҸҰдёҖж–№йқўпјҢ28дәҝе…ғзҡ„дәӨжҳ“еҜ№д»·е°Ҷдёәе…¬еҸёеёҰжқҘе……иЈ•зҺ°йҮ‘жөҒпјҢз”ЁдәҺеҠ йҖҹжі°е…ҙеӨҡиӮҪзӯүж ёеҝғдә§иғҪе»әи®ҫпјҢд»ҘеҸҠе…ЁзҗғеҢ–еёғеұҖпјҢеҜ№еҶІең°зјҳж”ҝжІ»йЈҺйҷ©гҖӮ

иҚҜжҳҺеә·еҫ·еҒҡзҡ„вҖңеҮҸжі•вҖқпјҢд№ҹжҳҜCXOиЎҢдёҡиҝӣе…ҘеҲҶеҢ–жңҹзҡ„дёҖдёӘзј©еҪұгҖӮиҝҮеҺ»еҮ е№ҙпјҢйҡҸзқҖеӣҪеҶ…еҲӣж–°иҚҜиһҚиө„еҜ’еҶ¬дёҺе…ЁзҗғеҢ»иҚҜдә§дёҡи°ғж•ҙпјҢCXOиЎҢдёҡе‘ҠеҲ«дәҶжҷ®ж¶Ёж—¶д»ЈпјҢе‘ҲзҺ°еҮәйҫҷеӨҙйӣҶдёӯгҖҒиөӣйҒ“еҲҶеҢ–зҡ„зү№еҫҒпјҢе…·еӨҮдёҖдҪ“еҢ–жңҚеҠЎиғҪеҠӣгҖҒиҒҡз„Ұй«ҳжҷҜж°”иөӣйҒ“зҡ„йҫҷеӨҙдјҒдёҡжҢҒз»ӯжҠўеҚ еёӮеңәд»ҪйўқпјҢиҖҢдёҡеҠЎеҚ•дёҖгҖҒзјәд№ҸжҠҖжңҜеЈҒеһ’зҡ„дёӯе°ҸзҺ©е®¶еҲҷйқўдёҙз”ҹеӯҳеҺӢеҠӣгҖӮеңЁеӨҚжқӮзҡ„еёӮеңәзҺҜеўғдёӢпјҢвҖңеӨ§иҖҢе…ЁвҖқжҲ–и®ёдёҚеҰӮвҖңдё“иҖҢзІҫвҖқгҖӮиҚҜжҳҺеә·еҫ·жӯӨж¬ЎеүҘзҰ»дёҙеәҠCROдёҡеҠЎпјҢзңӢдјјжҳҜдёҡеҠЎиҢғеӣҙзҡ„收缩пјҢе®һеҲҷжҳҜж ёеҝғз«һдәүеҠӣзҡ„ејәеҢ–гҖӮ

дҪҶжҢ‘жҲҳеҗҢж ·дёҚе®№еҝҪи§ҶгҖӮе…¶дёҖпјҢиҚҜжҳҺеә·еҫ·еӣҪеҶ…дёҡеҠЎеўһй•ҝиҝ‘д№ҺеҒңж»һгҖӮжҲӘиҮі9жңҲжң«пјҢжҢҒз»ӯз»ҸиҗҘдёҡеҠЎе…ұ收е…Ҙ324.5дәҝе…ғеҗҢжҜ”еўһй•ҝ22.51%пјҢе…¶дёӯпјҢдёӯеӣҪе®ўжҲ·иҙЎзҢ®ж”¶е…Ҙ50.4дәҝе…ғгҖҒд»…еўһй•ҝ0.5%пјҢеҸҚжҳ еҮәеӣҪеҶ…еҲӣж–°иҚҜиһҚиө„еҜ’еҶ¬е°ҡжңӘе®Ңе…Ёеӣһжҡ–пјҢBiotechдјҒдёҡз ”еҸ‘жҠ•е…Ҙ收缩зҡ„еҪұе“Қд»ҚеңЁжҢҒз»ӯгҖӮ

е…¶дәҢпјҢең°зјҳж”ҝжІ»йЈҺйҷ©д»ҚжҳҜжӮ¬еңЁеӨҙйЎ¶зҡ„вҖңиҫҫж‘©е…ӢеҲ©ж–Ҝд№Ӣеү‘вҖқгҖӮиҚҜжҳҺеә·еҫ·зҫҺеӣҪе®ўжҲ·ж”¶е…ҘеҚ жҜ”жҺҘиҝ‘дёғжҲҗпјҢиӢҘжңӘжқҘзӣёе…іж”ҝзӯ–еҸ‘з”ҹеҸҳеҢ–пјҢйҡҫе…ҚдјҡеҜ№дёҡеҠЎйҖ жҲҗеҶІеҮ»гҖӮиҙўжҠҘжҳҫзӨәпјҢиҚҜжҳҺеә·еҫ·еүҚдёүеӯЈеәҰзҫҺеӣҪе®ўжҲ·иҙЎзҢ®ж”¶е…Ҙ221.5дәҝе…ғгҖҒеҗҢжҜ”еўһй•ҝ31.9%пјҢ欧жҙІе®ўжҲ·иҙЎзҢ®ж”¶е…Ҙ38.4дәҝе…ғгҖҒеҗҢжҜ”еўһй•ҝ13.5%пјҢе…¶д»–ең°еҢәе®ўжҲ·иҙЎзҢ®ж”¶е…Ҙ14.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ9.2%гҖӮ