中国白酒从建国到今天,已经走过75年的历程。回首过去的75年,将时间线拉长周期来看,什么是影响企业发展的关键点?

这个问题看似简单,却一直困扰着行业。

针对这个问题,我们做了多次的开放式提问。有人说是品牌,有人说是营销。但在75年的时光中,我们见过太多品牌的浮沉,消失在历史的长河;我们也见过太多的营销手段,被历史所淘汰。

为此,我们咨询了行业专家、企业家、酿酒大师以及咨询公司的专业人士,在抽丝剥茧中,我们逐渐发现,产能是影响白酒产业的关键点。

为什么会是产能呢?产能影响了哪些方面?

起步:1949-1978年,产能缓慢增长,出酒率高者得天下

新中国成立初期,白酒与其他行业一样,处于百废待兴的起步阶段。这一阶段,白酒私人酿酒糟坊开始国有化合并改造,中国白酒这一刻开始起步。

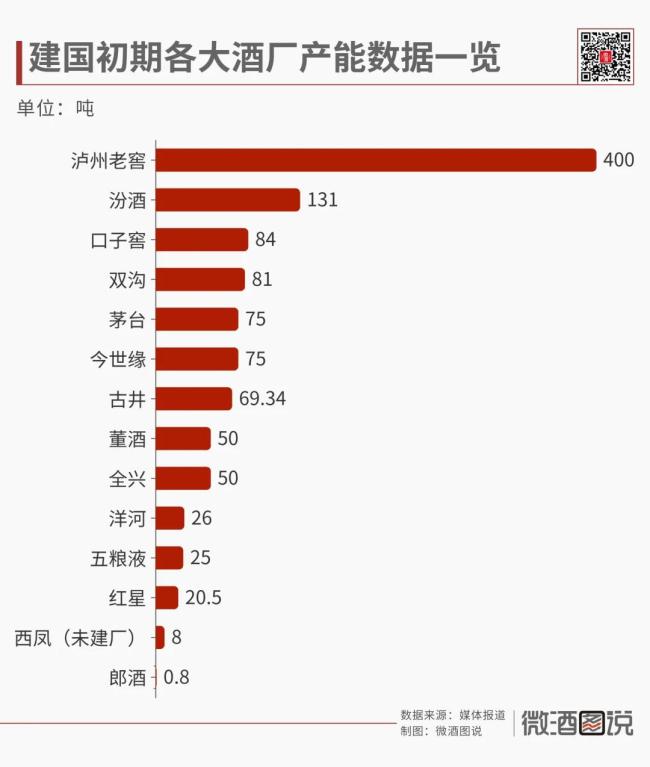

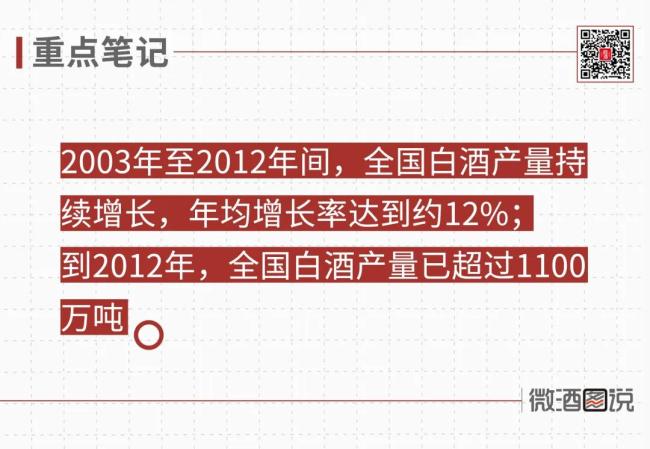

1949年建国后,据不完全统计,全国白酒的产能仅为10.8万吨,约合2.1亿瓶,平均两个人一年可以喝到一瓶白酒。

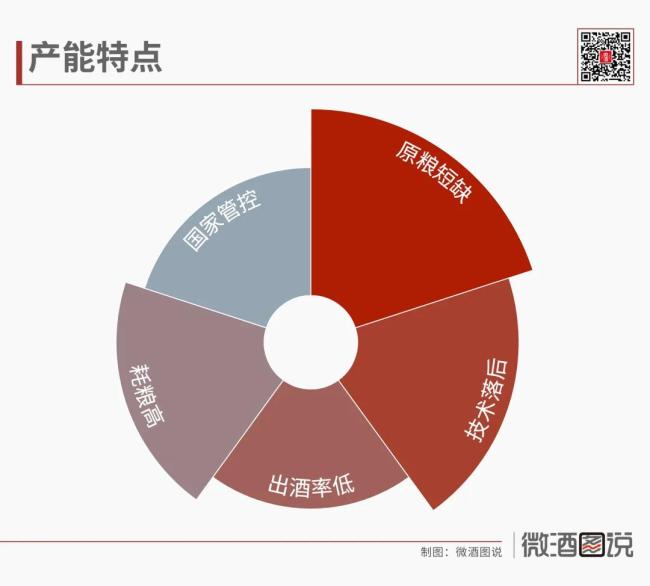

在当时,制约白酒产能主要有两个:

一是酿酒原粮短缺,造酒耗粮大,粮食等资源都是由国家调拨,白酒原料的供给,被纳入宏观经济管理的大课题。

1951年,国家开始对酒类产品实行专卖,将酒类产和销全部纳入国家计划,轻工部门管生产,商业部门管销售,产品由国营酒厂生产,国营糖酒公司进行统购包销。

二是技术落后,产酒率低,当时酿酒是一个严重依赖老技师的手工产业,技术传授基本靠“口传心授常年练”的办法,出酒率低,优质酒更低。

上世纪五六十年代针对这两个问题,当时白酒行业想了四个办法:

一是寻找替代酿酒原粮,比如地瓜、红薯、甘蔗等作物,但是在当时这些作物也不充足;

二是提高生产技术,于是就有了1955年烟台试点、1957年泸州试点、1964年茅台与汾酒试点,比如1955年烟台操作法出酒率提高10%;

三是,酒曲也是用粮较多,当时采用人工培养的曲霉菌和酵母菌代替粮食酒曲,提高原料利用率;

四是液态法白酒,参照苏联生产伏特加的方法,用液态发酵塔式蒸馏,先将原料制成酒精,再稀释勾兑成白酒。

1963年,国家科委提出今后10年白酒的生产工艺应以液态法发酵为主。这项政策在当时为了解决产能短缺问题,但也给白酒未来留下了认知隐患。

在那个阶段,不在于品牌、口味、工艺这些因素,在乎的是谁的产量大,谁就是行业老大。在原粮不能保障的时候,大家拼的就是技术,凭借过硬的技术,泸州老窖的产量也成为行业最大的。

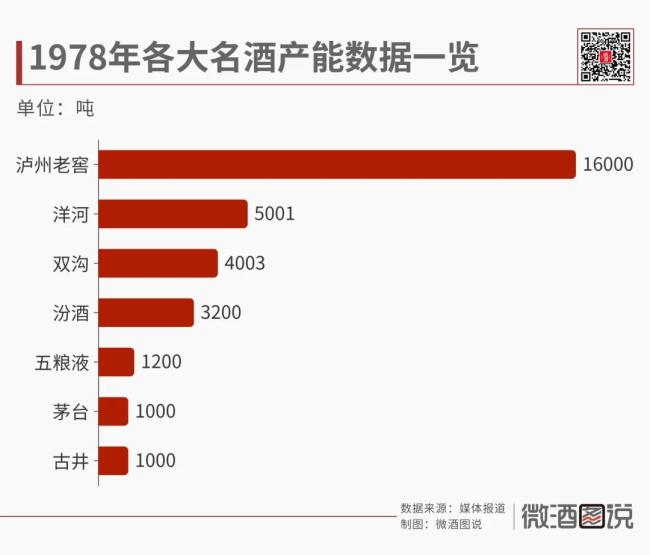

1951年,泸州老窖的产能就达到了3831吨,到1978年,泸州老窖的产能突破16000吨,在川酒“六朵金花”里,泸州老窖的产销量,超过了其他五朵的总和。

因为技术硬、出酒率高、产能大、销量大,在这三十年,泸州老窖也被行业称为“泸老大”。

放开:1979-1988年,产能逐步放开,汾酒崭露头角

改革开放,也让中国白酒进入快速发展阶段。

1978年以后,联产承包责任制的推行,化肥的广泛应用,粮食种子的改良,国内粮食产量提高,解决了缺粮的问题,酒厂的生产有了保障。

1979年的第三届全国评酒会,中国白酒首次按香型进行评比。这次评酒会确立了四大基本香型(浓香型、酱香型、清香型、米香型),并进行了正式官宣,从此中国白酒进入了香型时代。

1984年,在这一年中发生了三件大事,至今影响行业:

一是,政府不再对酒企调拨粮食,酒企可以从市场买粮酿酒,这给酒厂更大的扩产能空间;

二是,政府将白酒的税率从60%降到30%;

三是,放开生产指标配额管理。

于是出现两个现象:

一是汾酒、茅台、五粮液、习酒、洋河、双沟等名酒厂开始在这一阶段扩产能。

二是全国也掀起办酒厂热,村村造酒,县县办厂,区域小酒厂突然爆发。仔细观察,你会发现有许多区域酒厂都是在这个阶段建厂的。

在这阶段,保持着卖方市场的特征,谁的产能扩得快,就意味着谁有充足产品供应市场。

那么,在同样的粮食供给下,对于酱香和浓香,清香白酒的工艺优势在这一刻显现出来了,发酵周期短、出酒率高的汾酒开始在产能上领先。

1985年开始,汾酒产能达到1.15万吨,1988年,汾酒产能成为行业第一,开始奠定了“汾老大”的位置。

白酒产量从1978年的143.74万吨到了1989年的448.51万吨,整个行业飞速发展。

加速:1989-2002年,加速扩容,液态法白酒占比超一半

进入90年代,中国经济继续保持高速增长。白酒行业也迎来了新一轮的扩容潮。

1988年7月,国务院放开13种名烟和13 种名酒销售价格,放开价格的名酒有:茅台、五粮液、郎酒泸州特曲、古井贡酒、洋河大曲、双沟大曲、全兴大曲、剑南春、董酒、汾酒、西凤酒、特制黄鹤楼等品种。

1989年,国家取消白酒专卖制度,各地方酒厂为了生存,必须参与市场竞争。中国白酒市场竞争化,也是从这一年开始。

同年,中央办公厅和国务院办公厅出台《关于在国内公务活动中严禁用公款宴请和有关工作餐的规定》,这是我国第一次发布“限制公务用酒”的政策。

这三件大事的叠加,出现了三大现象:

一是,白酒市场开始扩容,白酒开始从官方变成百姓餐桌上的饮品,大众酒开始崭露头角,谁的产量大,谁的价格便宜,谁就能占领这部分市场。

二是,名酒变民酒的运动,泸州老窖、汾酒、古井、洋河等名酒品牌为抢占市场,纷纷降价,市场占有率进一步提高;

二是,白酒企业各种营销手段开始层出不穷;在品牌营销、渠道营销、商业模式上开始探索。

在品牌营销上,1993-1997年孔府家、秦池、孔府宴争夺央视标王现象。

在渠道营销上,90年代初以各地食品批发市场为主渠道,小卖部为核心流通渠道。随后,1995年五粮液在行业内首创白酒专卖店销售模式。1998年口子窖开创酒店盘中盘模式,影响深远。

在商业模式上,市场的放开,让一些白酒经销商开始蠢蠢欲动,此时OEM贴牌开发与品牌买断开始流行,最具代表的是金六福与五粮液品牌买断模式。

在这个阶段,酒企的产能与优质酒出酒率也得到了显著提升。

为了提高产能,酒企开始进行了传统产业工业化进程,机械化车间与大容量储酒容器在这一阶段开始大面积建立。比如洋河、茅台、五粮液、剑南春、古井、汾酒等名酒品牌。

同时,白酒企业在窖池上也进行了扩建,从小窖池变成大窖池,出酒率进一步提高。在这一阶段白酒开始基于应用微生物分析技术,产业的产量与质量得到提升。

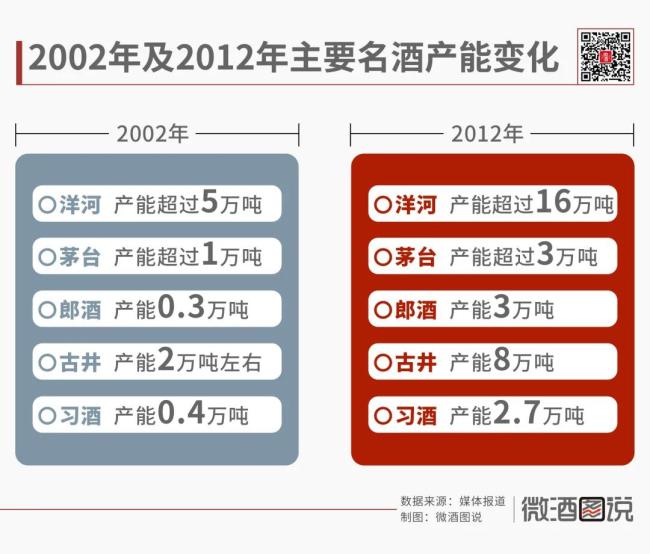

在这一时期,五粮液总共实现了3次扩产,五粮液产能从1994年的9万吨快速扩展至2002年的23.2万吨,五粮液产能排在行业第一。

产能第一的五粮液选择了两条路:一是价格持续上涨,保持市场的领导地位;二是通过买断与OEM去抢占低端与大众市场的份额。

这种策略在当时堪称完美,五粮液的收入规模在1995-2012年始终位居行业第一。

在市场粗放的竞争中,往往出现劣币驱逐良币的现象,白酒行业也不例外。

90年代初期,液态法白酒技术成熟,在这一阶段串香法制成的液态法白酒在全国各地大力推广,1990年产量达150多万吨,约占全国总产量的1/3。

在1992年底,液态法白酒的总产量约占全国白酒总产量的一半以上。其中,四川地区占比为50%,安徽、河南、东北、江苏、黑龙江地区超过70%,山东地区为90%。

因此,在白酒的老酒圈内,90年代的白酒是一个价格分水岭。

可以注意到,在这个阶段白酒产能是上来了,但是固态法白酒产能与优质产能还是比较稀缺。

最近一些年,我们看到白酒规模上升,产量在断崖式下滑,但是主流酒企还在拼命扩产能的现象。这个现象的背后一方面是中小企业关闭产能减少,另一个重要原因是液态法白酒产能的下降。

爆发:2003-2012年,产能迈入黄金时代

进入21世纪,中国经济继续保持快速增长,白酒行业进入了扩容性增长的“黄金”10年。

2001年,我国加入世贸组织,经济进入高速发展时期。在这个阶段,白酒的快速爆发来自几个方面的原因:

一是,经济快速发展,政务与商务频繁,市场需求巨增,白酒量价齐升找到底层逻辑;

二是,餐饮大爆发,白酒从家庭自饮到聚饮,白酒找到了更大的消费场景;

三是,酒店盘中盘模式,白酒的渠道利润远超啤酒、葡萄酒等品类,让白酒成为餐饮渠道的销售主流;

四是,四万亿经济计划,城市化进程加快,棚改货币化,居民收入提高,白酒大众、次高端、高端、超高端价格体系逐步成型。

三公消费与政务用酒,灰色收入转换,团购成为一个转换通道,白酒产品价格越高,利润越大,进一步抬高白酒价格。

于是,高端酒在这一阶段实现爆发,五粮液、茅台价格持续上涨。茅台的零售价格从2002年的320元左右到2012年底2300元左右。

同时,没有高端品牌的酒企,也在这一阶段开始运作高端品牌,比如,2001年泸州老窖推出国窖1573,2004年酒鬼酒推出内参酒,2006年洋河推出梦之蓝M9。

在高端、次高端、大众酒一片火红的市场行情催动下,白酒前景一片看好,产能扩张也成为这一时期的重要特征。

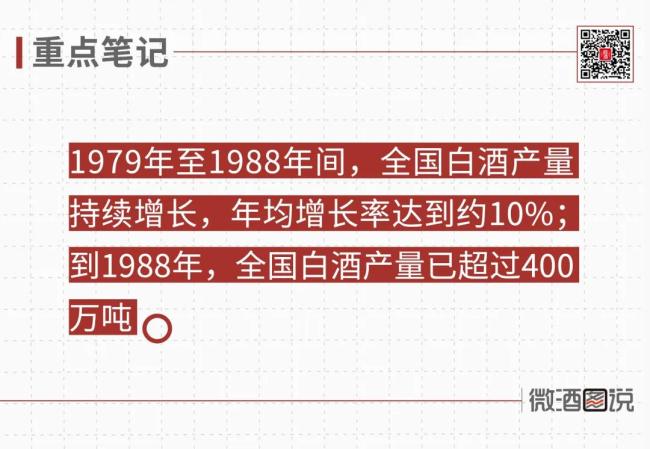

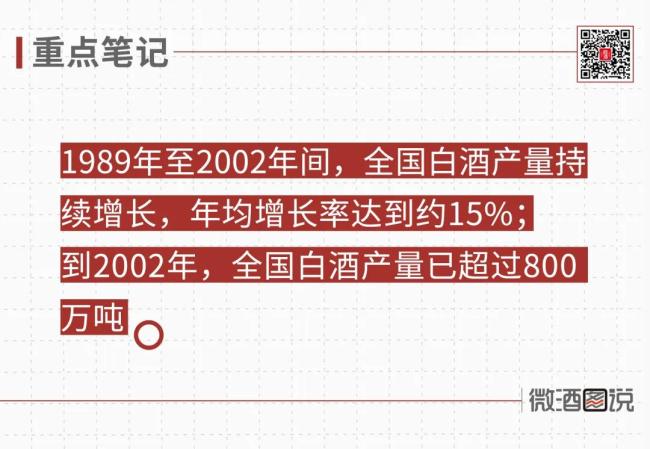

于是,2003年至2012年间,全国白酒产量持续增长,年均增长率达到约12%,到2012年,全国白酒产量已超过1100万吨。

在这一阶段,还有一个显著特征,产品销售较好的,原酒产能不足的企业,开始外购基酒。

在此时,形成了以邛崃、大邑、崇州、蒲江为代表的川西原酒和以泸州、宜宾为代表的川南原酒产区。2000年以后,四川原酒年交易量在70万吨以上。

可以看出,名酒企业在这一阶段开始加大扩产能,优质的白酒产能,成为市场的抢手货。自建产能,保障产能质量,成为这一阶段酒企重点关注的。

2005年,国家发布了一个重要文件,对白酒扩产能进行限制。国家发改委修订发布了《产业结构调整指导目录(2005年本)》,“白酒生产线”就被列在限制类产业板块。

此时,酒厂扩产能的审批越来越难,白酒想扩产能,只能通过并购酒厂的方式。

此时,洋河并购双沟、湖北梨花村、湖南汨罗春、哈尔滨宾州酒厂;稻花香并购关公坊、昭君酒厂;五粮液并购永不分梨、五谷春;丰联集团并购武陵、板城、文王贡酒、孔府家。

但值得关注的是,这也为后来的行业分化和储能竞争奠定了基础。

分化:2013年—至今,产能分化,酱酒入局,进入储能时代

2013年,经历三公消费政策的调整,白酒进入了新一轮调整周期。

2016年,大众消费与商务消费开始崛起,白酒行业迎来新一轮的复苏。

首先,在高端市场,以茅台、五粮液为首的高端白酒销量开始大幅度回升,高端白酒行业进入新一轮量价齐升的阶段。从持续的时间、销量、规模、价格四个维度来看,高端酒在这一轮相比2012年更加成熟与稳固。

a、高端酒的市场容量从2012年的300亿到2100亿,销量3.6万吨到2023年的10万吨。

b、2013年茅台从批价800元/瓶,到今天的2300元/瓶,最高达到3000元/瓶。

其次,次高端开始裂变成两个价格带,300元、600元,次高端进一步扩容。2023年,次高端收入超过1500亿,销量接近18万吨。

第三,在这个阶段大众酒开始结构性升级,这次升级的影响力比上一轮要大。上一轮是80元升级到100元,本轮升级从100元升级到200元,规模与利润都大幅增长。

第四,在这个阶段光瓶酒也迎来了升级,从15元、20元升级到50元价格带,玻汾、顺品郎、尖装为代表的名酒高线光瓶迎来了量价齐升。

第五,白酒限产令取消,2019年,国家发改委修订发布了《产业结构调整指导目录(2019年本)》,“白酒生产线”被从“限制类”产业中移除。

这意味着,白酒产业将不再成为国家限制类产业,白酒迎来产能扩张新的阶段。

a、酱酒成为这一波产能扩张与市场扩张的主流。

b、龙头企业与区域龙头掀起新一轮扩产能

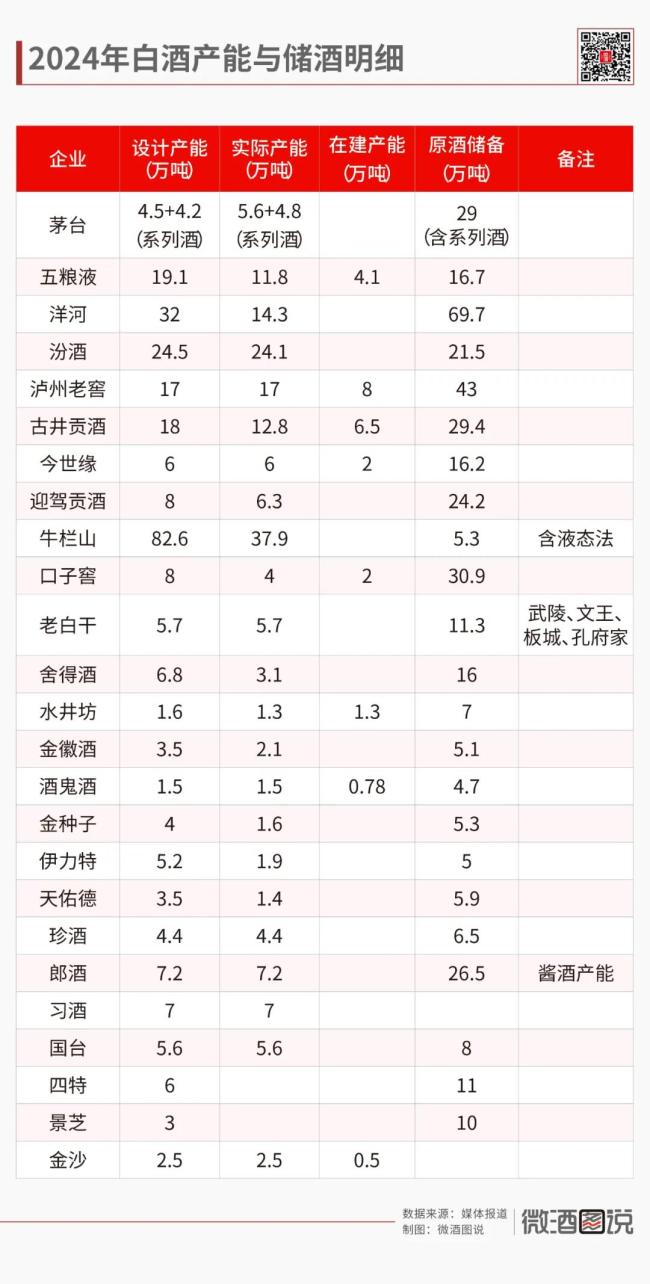

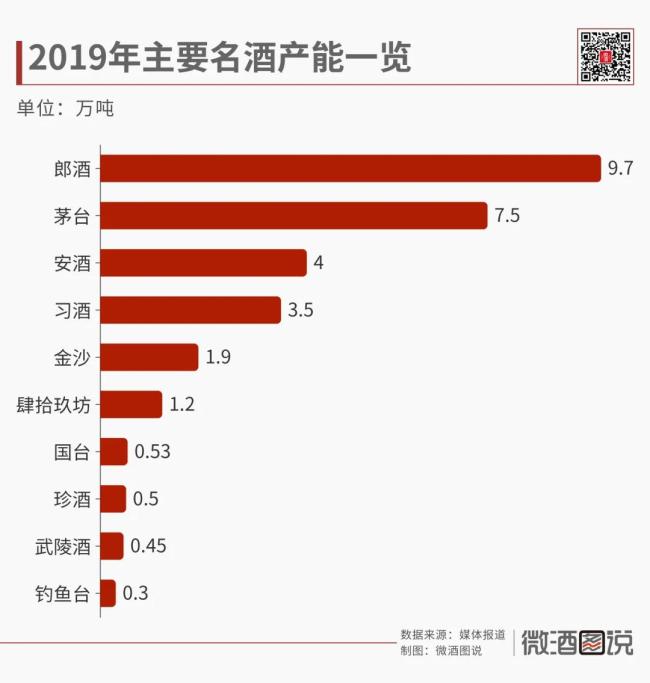

在本轮扩产能:投资规模超过1826亿元,新增制酒产能超135万吨、扩大储酒规模超290万吨。

第六,储能建设成为焦点,为提高产品竞争力与品质,白酒厂家开始加大储能建设,储能建设成为这一阶段的鲜明特征。

第七,在这个时期,发生了两件对于产业影响重要的事情:

一是,2021年,国家标准化管理委员会修订了《白酒工业术语》、《饮料酒术语和分类》两项国家标准。这两项国家标准对固态法白酒、固液法白酒、液态法白酒进行了明确的规定,提高了白酒在消费者端的认知,压缩固液法、液态法白酒的市场空间。

二是,国家标准管理委员会对清香、酱香白酒的标准进行了修订。同时,行业新增一批团体标准。

2021年,国家市场监督管理总局、国家标准化管理委员会联合发布,GB/T10781.1-2021《白酒质量要求 第1部分:浓香型白酒》国家标准。

2022年,国家市场监督管理总局、国家标准化管理委员会联合发布,GB/T 10781.2—2022《白酒质量要求第2部分:清香型白酒》国家标准。

2024年,国家市场监督管理总局、国家标准化管理委员会发布,GB/T 10781.4—2024《白酒质量要求 第4部分:酱香型白酒》国家标准。

同时,中国酒业协会与中国食品工业协会在这一阶段也发布了白酒行业团体标准。比如,《草本白酒》团体标准、《金种子馥合香白酒》团体标准、《绵柔酱香白酒》团体标准、《皇沟馥香白酒》团体标准、《仰韶陶融型白酒》团体标准、《窖龄酒品类》团体标准、《青稞香型白酒》团体标准、《二锅头酒》团体标准、《白酒酒庄》团体标准、《净香型白酒》团体标准、《预调鸡尾酒》团体标准、第八,白酒进入分化与集中时代,在这一阶段,出现两个现象,一方面全国规模以上白酒企业数量也从1593家下降到963家,减少了约40%。另一方面,白酒产量从1100万吨,下滑到671.24万吨,但是大酒企都在扩产能。

结语:

回望中国白酒75年的发展历程,从泸老大、汾老大、五老大到茅老大,产能都在其发展中起着决定性的作用。

白酒这75年的发展也一直围绕着产能,从提高产能、替代产能、扩产能、建储能,这些几乎贯穿着行业的发展。

未来,在白酒的竞争中,产能与储能将占很大的比重,谁的产能大、谁家储能强,谁就能占据主导地位。

同样,产能与储能的背后是企业实力的支撑,在产能与储能时代,一切市场战术都显得渺小,白酒也将进入一个大品牌的寡头时代。